Italia, LA crisi della zona Euro

- Dettagli

- Visite: 4502

RussEurope, 8 luglio 2016 (trad. ossin)

Italia, LA crisi della zona Euro

Jacques Sapir

La situazione delle banche italiane è oggi critica. Il dossier della loro ricapitalizzazione occuperà una buona parte di questa estate. Esso mette direttamente in discussione il regolamento dell’Unione bancaria, entrato in vigore il 1° gennaio 2016. L’impossibilità da parte del governo italiano di rispettarlo evidenzia le disfunzioni sempre maggiori della zona Euro

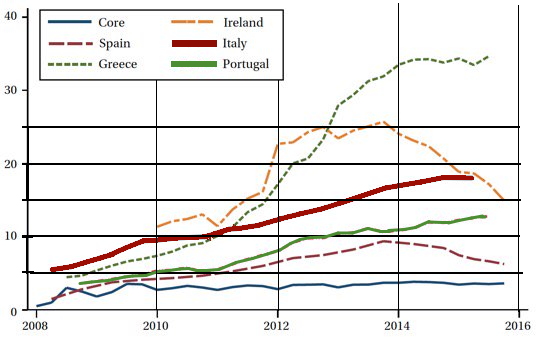

La quota dei prestiti detti «non-performanti» (la cui restituzione è a rischio, ndt) nei bilanci delle banche tocca oramai quasi il 18%, secondo uno studio del FMI[1]. A parte la Grecia, dove supera il 34%, è la percentuale più elevata della zona Euro. Anche il Portogallo si trova in una situazione analoga, ma a livelli assai più bassi, con un tasso che tocca “solo” il 12%. Il totale dei rischi viene stimato in 360-400 miliardi di euro, 70-100 dei quali dovranno essere coperti, o dallo Stato o con altri meccanismi.

Quadro 1

La quota dei prestiti “non performanti” nei bilanci delle banche

Occorre qui notare che la crescita dei «debiti a rischio» può attribuirsi a cause molto diverse. In Irlanda e in Spagna, essa è stata provocata dalla speculazione immobiliare. Niente di tutto questo nel caso dell’Italia, ed è questo che rende la crescita di questi debiti molto più inquietante. Essi derivano dai prestiti concessi dalle banche regionali italiane alle piccole e medie imprese della penisola. In realtà è proprio la stagnazione economica degli ultimi anni la causa principale delle crisi bancaria che oggi arriva in Italia.

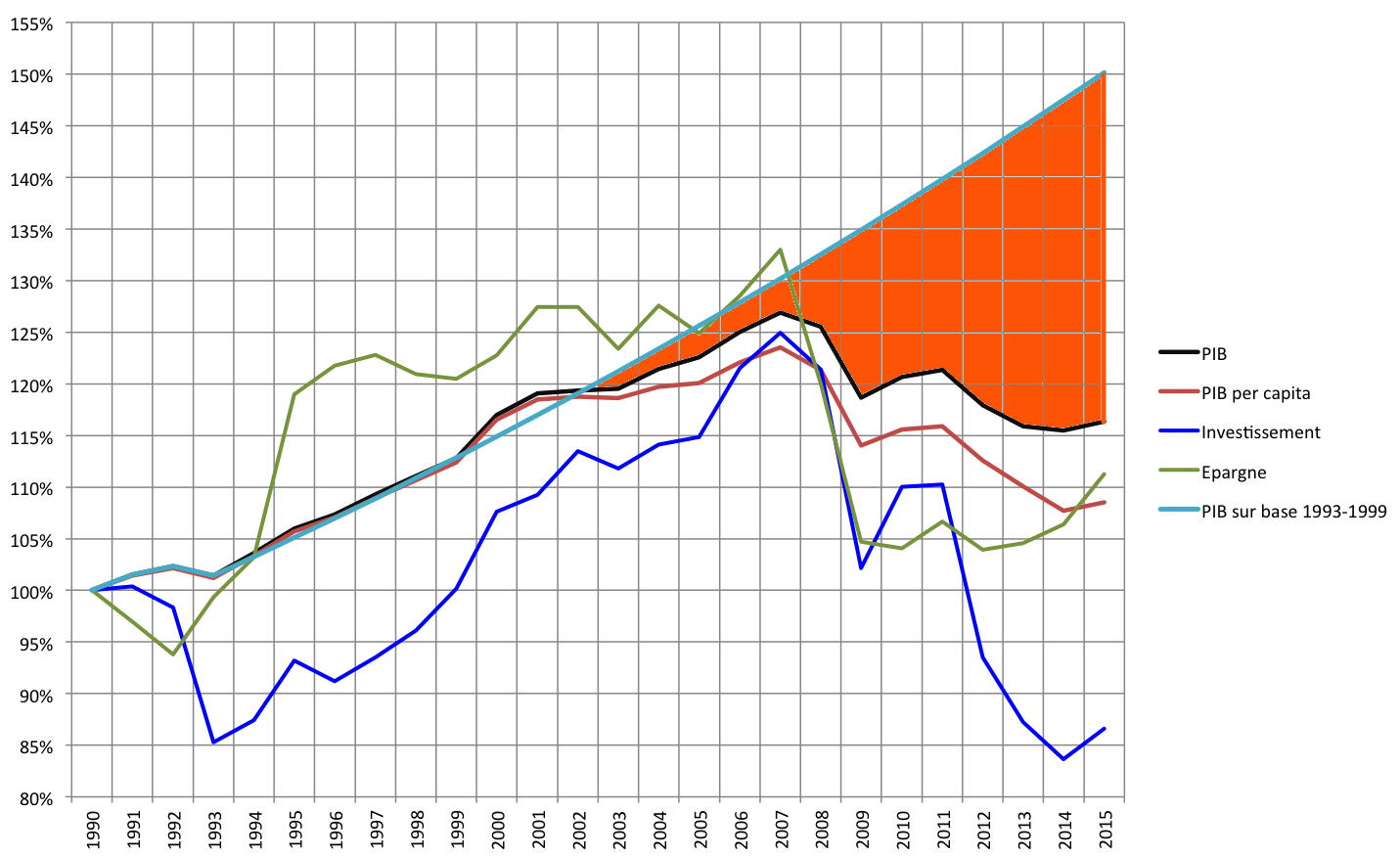

L’andamento dei dati macroeconomici dell’economia italiana mostra l’ampiezza della crisi e, soprattutto, dimostra che la sua causa è indubbiamente l’introduzione dell’Euro. Se si analizza l’andamento dell’economia italiana dal 1990, o si esamina il decennio precedente all’introduzione dell’Euro, si ricavano risposte molto precise.

Quadro 2

Andamento del PIL, degli investimenti e del risparmio in Italia dal 1990

Fonte : dati del FMI, World Economic Report Database, aprile 2016

La crescita del Prodotto Interno Lordo, che era relativamente forte nel decennio 1990-2000, è disastrosa negli anni che seguono l’introduzione dell’Euro. L’Italia non è riuscita d’altronde a tornare ai livelli di PIL di prima della crisi del 2007. Infatti il PIL del 2015 si ferma a un indice del 116% rispetto al 1990, mentre aveva raggiunto il 127% nel 2007. Se l’Italia avesse potuto proseguire la propria crescita al ritmo degli anni 1993-1999, si troverebbe, nel 2015, a un indice 2015. In altri termini, l’Euro è costato il 34% del PIL nel 2015. In termini di PIL per abitante, che è un indice più significativo dell’andamento della ricchezza della popolazione, e supponendo la ripartizione interna di essa immutata, il livello è solo del 108% rispetto al 1990. In altri termini, in 25 anni, la crescita pro capite è stata solo dell’8%.

Ma l’andamento degli investimenti (sia pubblici che privati) è ancora più inquietante. La riduzione brutale degli investimenti degli inizi degli anni 1990, riduzione necessaria ad abbassare il deficit di bilancio, è stata successivamente corretta e gli investimenti sono cresciuti a un indice 125 nel 2007. Ma, in seguito, non ha smesso di scendere e attualmente è a un indice 87. In altre parole, l’Italia ha investito nel 2015 il 13% di meno di quanto ha investito nel 1990. Non ci si deve dunque meravigliare se in questo paese la produttività del lavoro diminuisce e se la qualità delle infrastrutture pubbliche, sia statali che locali, si deteriora rapidamente.

Questa situazione di crisi economica generalizzata si traduce quindi, nei bilanci delle banche, nell’aumento dei “debiti a rischio”. Ma qui si pone il problema delle regole imposte dall’Unione bancaria. Queste ultime impongono che le banche siano ricapitalizzate dai loro azionisti e dai titolari di depositi. Ma vengono considerati azionisti anche le gestioni che hanno acquistato le obbligazioni di queste banche. Esse tuttavia hanno acquistato in una situazione in cui il rischio di fallimento per le banche era ampiamente compensato dalla possibilità di un «bail-out» (salvataggio, ndt) da parte dello Stato italiano. Si tratta in larga misura di pensionati o di persone di modeste condizioni economiche. Attualmente sono nella trappola delle nuove regole dell’Unione bancaria che impongono un «bail-in», vale a dire fanno ricadere tutto il rischio bancario sugli azionisti e sui clienti. Una prima ricapitalizzazione delle banche, realizzata nel novembre 2015, si è tradotta in una spoliazione di una parte di questi risparmiatori.

Il governo italiano, indebolito dai risultati delle ultime elezioni amministrative del giugno 2016 – elezioni che hanno visto il successo del M5S a Roma e Torino – non ha nessuna voglia di provocare una crisi sociale gravissime nei prossimi anni. Ed è per questo che cerca di fare accettare alle autorità europee un «bail-out», vale a dire una socializzazione delle perdite. Ma, su questo punto, si scontra con il NO della Germania. Un NO che non è suggerito da sole considerazioni di ordine finanziario, ma anche dal fatto che accettare la richiesta italiana significherebbe il fallimento dell’Unione Bancaria, meno di un anno dopo la sua entrata in vigore. Nel braccio di ferro che oppone il governo italiano a quello tedesco, non vi saranno che perdenti.

Se la Germania imporrà la sua visione, lo shock sociale della crisi bancaria metterà l’Italia a ferro e fuoco, e provocherà il crollo dei partiti tradizionali (PD di centro sinistra e Forza Italia, di centro-destra), già peraltro coinvolti in diversi episodi di collusione e corruzione con dirigenti di banche. Se il governo italiano supererà l’opposizione tedesca e deciderà di optare per un «bail-out», l’enormità delle somme da impegnare (almeno 70 miliardi di euro, pari al 4,4% del PIL) comporterà un grave incremento del deficit di bilancio e ridurrà a zero la credibilità delle istituzioni della zona Euro.

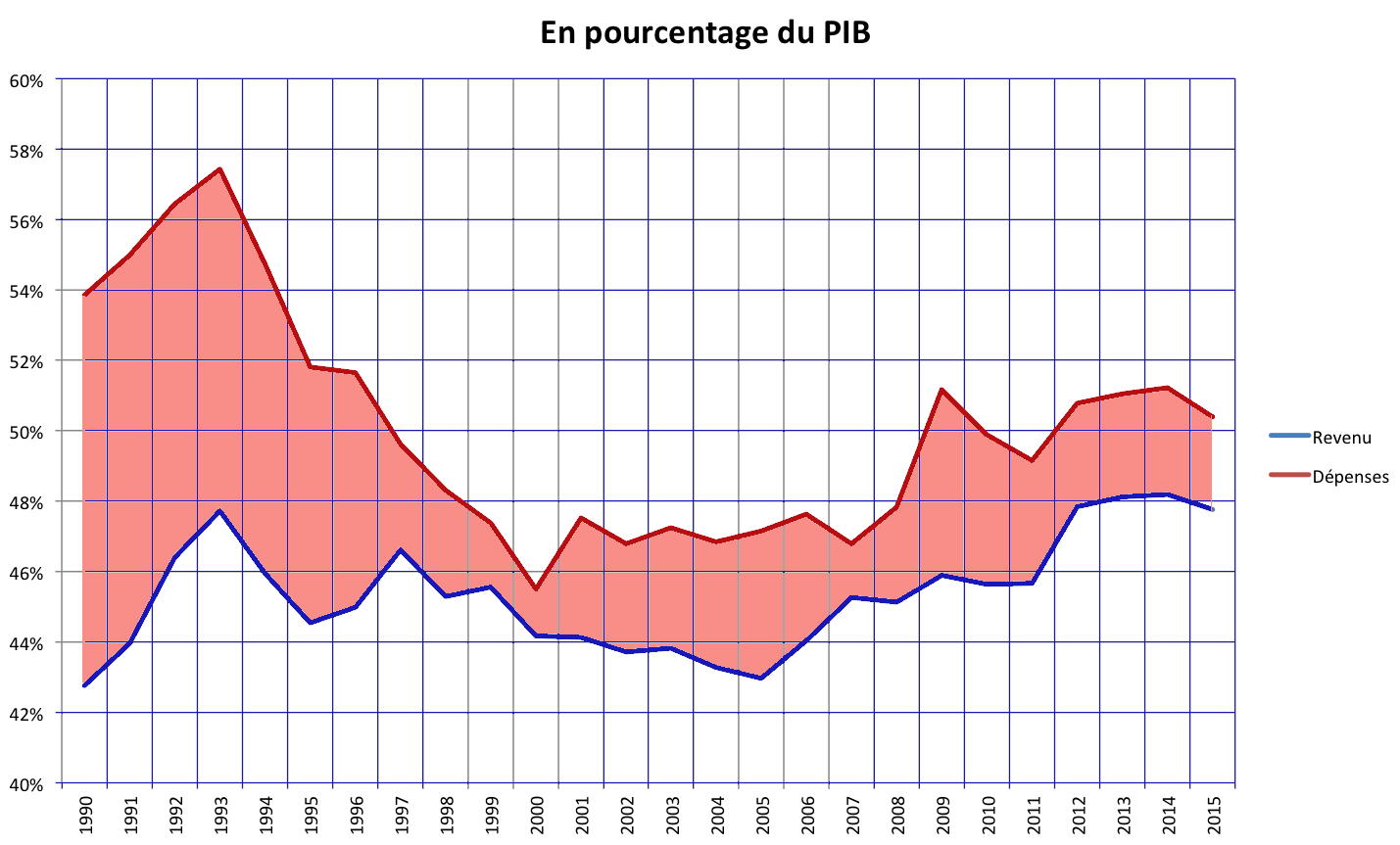

Quadro 3

Stato delle finanze pubbliche in Italia

Stessa fonte del Quadro 2

La crisi bancaria italiana occuperà certamente una buona parte dell’estate e dell’autunno. Occorre anche sapere che questa crisi va sviluppandosi mentre la situazione della Deutsch Bank in Germania e tra le più preoccupanti, e le entrate fiscali in Grecia si riducono sempre di più, in particolare per una riduzione media del 20% degli incassi IVA, a causa dello «sciopero delle tasse» che va allargandosi nel paese.

Tutto si paga, prima o poi. Avendo respinto il principio di solidarietà nella zona Euro, la Germania ha imposto la sua visione delle regole; ma si rende oggi conto che questa visione è insostenibile per i paesi dell’Europa del Sud. Si trova dunque adesso stretta tra una prosecuzione suicida di politiche che hanno dimostrato di non funzionare e il riconoscimento degli errori passati. Quel che rende il problema tanto più grave è che il peso dell’Italia è ben maggiore di quello della Grecia. Chiunque è in grado di capire che una uscita dell’Italia dalla zona Euro sarebbe la dichiarazione di morte della moneta unica. La crisi greca dell’estate 2015 è stato solo un antipasto. La crisi italiana sarà LA crisi della zona Euro.

[1] IMF Financial Soundness Indicators Database

Jacques Sapir è direttore della École des Hautes Études en Sciences Sociales, dirige il Centre d'Études des Modes d'Industrialisation (CEMI-EHESS), il gruppo di ricerca IRSES alla FMSH